「通帳の残高が、売上の勢いに追いつかない…」その違和感は、破滅へのサインかもしれません。

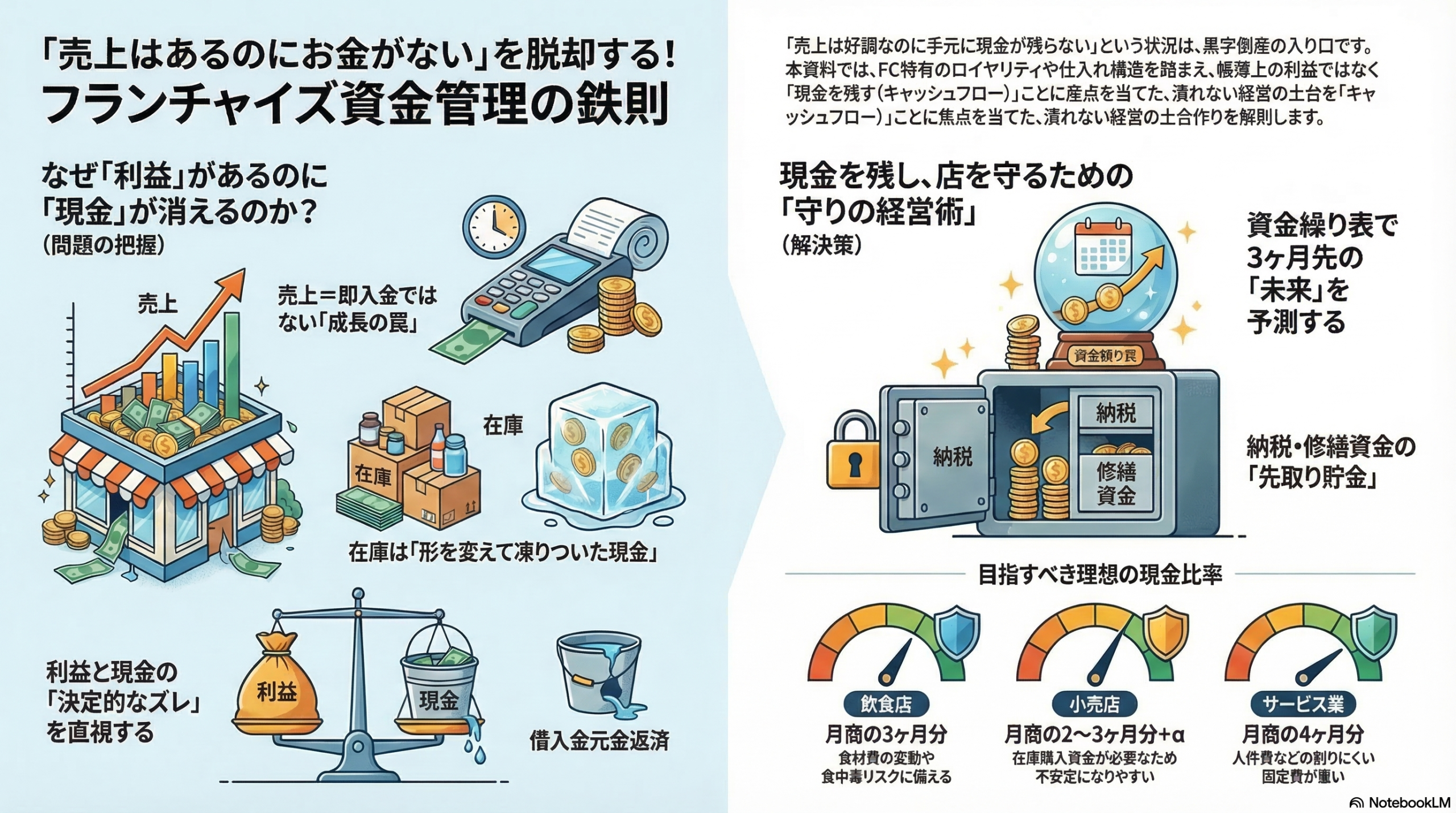

「今月も売上は目標を達成した。客足も絶えない。それなのに、なぜか手元に現金が残っていない……」。 フランチャイズ運営を始めて数ヶ月、あるいは数年。そんな得体の知れない不安に、夜も眠れない日々を過ごしていませんか?売上という「華やかな数字」の裏側で、目に見えない浸食のようにあなたの手元から現金(キャッシュ)が消えていく。これは、多くの新米オーナーが直面し、そして音を立てて崩れ去っていく「黒字倒産」への入り口です。

「本部のシミュレーション通りに売れているはずなのに」「人件費も材料費も予算内のはずなのに」。 一生懸命に現場を回し、お客様に喜ばれ、売上を積み上げているあなたを責めることはできません。しかし、ビジネスの成功を決めるのは「売上の大きさ」ではなく「現金の残し方」です。本部が提供する「売るための仕組み」は完璧でも、「お金を守るための管理」までつきっきりで教えてくれるわけではないからです。

では、どうすれば「売上はあるのにお金がない」という地獄のループから抜け出せるのか。 その鍵は、帳簿上の利益(会計)と、実際に動く現金(キャッシュフロー)の「決定的な差」を理解することにあります。この記事では、フランチャイズ特有の「ロイヤリティ支払い」や「仕入れのタイミング」を考慮した、FCオーナーのための資金管理の鉄則を徹底解説します。

どんぶり勘定から脱却し、「潰れない経営」の土台を作る。

売上を作るのが本部の仕事なら、お金を残すのはオーナーであるあなたの仕事です。

数字の霧を晴らし、どんな状況でも揺るがない強固な資金基盤を作るための「守りの経営術」を、今ここで手に入れてください。

第1章:売上高は「虚像」、キャッシュは「現実」である

なぜ「繁盛店」が突然倒産するのか?黒字倒産のメカニズム

ビジネスにおいて、最も残酷な事実があります。それは、「赤字だから潰れるのではなく、現金がなくなるから潰れる」という事実です。

「毎日お客様でいっぱいで、レジにはお札が溢れている。月間の損益計算書(PL)を見れば、しっかり100万円の利益が出ている」。それなのに、ある朝、仕入れ業者への支払いや従業員の給与振込ができなくなり、不渡りを出して店を畳む。これが「黒字倒産」の正体です。売上高や利益という数字は、あくまで帳簿上の「計算結果」に過ぎません。これに対して、手元にある現金(キャッシュ)こそが、ビジネスを継続させるための「血液」であり、唯一の「現実」なのです。

フランチャイズ特有の「お金が消える構造」を知る

一般の独立起業と異なり、フランチャイズ経営には「本部の存在」という特殊な変数が加わります。

本部のシミュレーションは、あくまで「標準的な運営」を前提としています。しかし、現実の経営には「ロイヤリティの自動引き落とし」「本部指定の仕入れサイクル」「本部主導のキャンペーン費用」など、あなたの意志とは無関係にキャッシュが流出する仕組みが組み込まれています。この構造を理解せずに売上だけを追い求めると、走れば走るほど喉が乾くマラソンのように、資金繰りは苦しくなっていきます。

どんぶり勘定から「財務に強い経営者」への脱皮

この記事を読み進める旅は、あなたを「現場の店長」から「真の経営者」へとアップデートさせるためのプロセスです。どんぶり勘定で「なんとかなる」と考えていた過去を捨て、1円単位の現金の動きをコントロールする術を身につけてください。キャッシュの流れを支配する者だけが、商売を長く、楽しく続ける権利を得るのです。

第2章:なぜ「利益」と「現金」は一致しないのか?

会計上のルールである「発生主義」と、現実の「現金の動き」には、必ずタイムラグ(時間差)が生じるからです。

1. 売掛金と回収サイクル:キャッシュレス決済の落とし穴

現代の店舗運営において、現金(キャッシュ)での支払い比率は年々下がっています。クレジットカード、QRコード決済、電子マネー。これらは売上として計上された瞬間には、あなたの通帳には1円も入っていません。

- リスク: 売上は「今日」発生しても、入金は「1ヶ月後」になる。しかし、材料費や光熱費の支払いは「今月末」にやってくる。この数週間の「空白期間」を埋める現金を持っていない限り、売れれば売れるほど手元の現金が枯渇する「成長の罠」に陥ります。

2. 在庫という名の「眠っている現金」

棚に並んでいる商品、倉庫に眠る原材料。これらは会計上は「資産」ですが、経営実務上は「形を変えて凍りついた現金」です。

- シミュレーション: 100万円分の在庫を抱えるということは、100万円の札束を倉庫に閉じ込め、使えなくしているのと同じです。過剰な在庫はキャッシュフローを著しく悪化させます。

3. 減価償却費という、通帳には現れない計算上のコスト

店を作るときに投資した内装費や厨房機器。これらは数年に分けて「費用」として計上されます(減価償却)。

- 混乱の元: 減価償却費は「帳簿上の利益」を減らしますが、その瞬間に「現金」が外に出ていくわけではありません(現金はオープン時にすでに出ています)。逆に、銀行への「借入金元金返済」は、現金は出ていきますが「費用」にはなりません。この「利益と現金のズレ」の構造を以下の表で整理します。

[Table: 利益(PL)と現金(CF)の違い]

| 項目 | 損益計算書(利益) | キャッシュフロー(現金) | 通帳への影響 |

| 売上(カード決済) | 計上される | 入金まで増えない | ズレ発生 |

| 商品の仕入れ | 売れるまで費用にならない | 支払った時に減る | ズレ発生 |

| 減価償却費 | 費用として引かれる | 現金は動かない | ズレ発生 |

| 借入金の元金返済 | 費用にならない | 現金が減る | ズレ発生 |

第3章:フランチャイズ経営を圧迫する5つの「見えない支出」

本部のマニュアルには書かれていない、あるいは小さくしか記載されていない「現金を削る要因」を直視する必要があります。

1. 売上連動型ロイヤリティ:赤字でも止まらない流出

多くのFCでは、利益ではなく「売上」に対して数%のロイヤリティが発生します。

- 恐怖のシナリオ: 人件費が高騰し、店が赤字(最終利益マイナス)であっても、売上が立っている以上、本部はロイヤリティを徴収します。「利益が出ていないのに、現金だけが強制的に吸い上げられる」という事態は、資金繰りを一気に破綻させます。

2. 仕入れ代金の「先出し」

本部指定の仕入れルートを利用する場合、支払いサイト(支払いまでの猶予)が短く設定されていることが多々あります。

- 実態: 本部への支払いは「翌月10日」なのに、カード売上の入金は「翌月末」。このミスマッチを埋めるための運転資金をあらかじめ用意できていないオーナーが非常に多いのが現実です。

3. 法定福利費と人件費の増大

「時給」だけでなく、社会保険料の会社負担分や、採用のための求人広告費がキャッシュを削ります。

- 注意: 採用費は「一時的なコスト」に見えますが、人が定着しない店舗ではこれが「恒久的な固定費」となり、ボディブロウのように資金繰りを痛めつけます。

4. リニューアル・修繕積立金の不在

5年後、10年後に必ずやってくる「店舗改装」や「看板の交換」。本部の推奨するリニューアルには数千万円かかることも珍しくありません。

- 分からないこと: あなたが加盟している特定の本部が、将来的にいくらの改装費用を要求してくるかの正確な金額は、その時の時勢や本部方針によるため分かりません。しかし、毎月「修繕積立金」として現金を別口座に確保していないオーナーは、リニューアルの通達が来た瞬間に廃業を余儀なくされます。

第4章:資金繰り表は「経営者の免許証」である

損益計算書(PL)は「過去」を映す鏡ですが、資金繰り表は「未来」を照らすヘッドライトです。これを持っていない経営は、目隠しをして高速道路を走るようなものです。

損益計算書(PL)だけ見ていては経営はできない

多くのオーナーが月次報告書(PL)を見て、「今月は50万円残った」と安心します。しかし、前述の通りPLには「借入金の返済」や「税金の支払い」が含まれていません。PLが黒字でも、通帳がショートするのはこのためです。

経営者が本当に行うべきは、PLのチェックではなく、「来月、再来月の末日に、通帳に1円でも残っているか」の確認です。

1ヶ月、3ヶ月、1年先を見通す「資金繰り表」の作り方

資金繰り表と聞くと難しく感じますが、構造は家計簿と同じです。以下の「直接法」による簡易フォーマットを、Excelやスプレッドシートで作ることから始めてください。

| 項目 | 4月(実績) | 5月(予測) | 6月(予測) |

| ① 前月末 現金残高 | 300万円 | 250万円 | 180万円 |

| ② 入金合計(現金売上 + カード入金) | 800万円 | 750万円 | 700万円 |

| ③ 出金合計(仕入+人件費+家賃等) | △750万円 | △750万円 | △750万円 |

| ④ 財務支出(借入返済 + 利息) | △50万円 | △50万円 | △50万円 |

| ⑤ 次月末 現金残高 (①+②+③+④) | 300万円 | 200万円 | 80万円 |

この表を作れば、「6月末には残高が100万円を切る。今のうちに販促をかけるか、支払いを遅らせる必要がある」と、事前に手を打つことができます。

毎日5分で完了!オーナーがチェックすべき「3つの財務指標」

- 現預金残高: 毎朝、すべての口座の合計を確認する。

- 売掛金回収予定: カード会社等から、いつ、いくら入るかを把握する。

- 直近の支払合計: 今後1週間以内に引き落とされる額(ロイヤリティ、社会保険料、税金)を把握する。

第5章:現金を残すための「キャッシュフロー改善」7つの鉄則

資金繰り表で「未来の危機」を察知したら、次は「現金を残すための具体策」を講じます。

1. 入金を早く、出金を遅く:支払いサイトの交渉

キャッシュフローの基本は「入金を急ぎ、出金を待たせる」ことです。

- 入金: キャッシュレス決済の回数を増やす(入金サイクルが早い会社を選ぶ)。

- 出金: 業者への支払いを「翌月末」から「翌々月末」にできないか交渉する(※信頼関係が前提です)。

2. 「在庫」は「ゴミ」だと思え:適正在庫の徹底管理

FC本部から「欠品させないように」と多めの仕入れを推奨されることがありますが、過剰な在庫は現金の死蔵です。

- 鉄則: 毎日・毎週の棚卸しを行い、回転の遅い商品は勇気を持って発注を絞る。在庫が減ることは、通帳の現金が増えることと同義です。

3. 役員報酬(自分の給料)の設定ミスを防ぐ

最も多い失敗が、店の利益を自分の生活費と混同することです。

- 対策: 自分の給料は固定額とし、個人の財布と店の財布を完全に分離する。「金がないから店から10万円借りる」といった行為が、財務の不透明さを生み、崩壊の引き金になります。

4. 税金の「先取り貯金」:消費税・所得税の罠

「利益が出た!」と喜んでいると、翌年に多額の税金請求が来ます。

- 仕組み: 消費税は「預かっているだけ」のお金です。売上の一定割合(業態によりますが売上の3〜5%程度)を、最初から「納税専用口座」に自動移管し、存在しないものとして管理してください。

5. 無駄な経費の「断捨離」

「節税になるから」と不要な備品を買ったり、高級車をリースしたりするのは、現金を捨てる行為です。

- 真実: 100円の経費を使っても、節税効果は30円程度。手元からは70円の現金が消えます。「現金を残すこと」と「節税」を天秤にかけないでください。

6. 借入金の返済計画:元金返済は経費にならない

第2章でも触れましたが、毎月30万円返済していても、経費になるのは「利息」だけです。

- 罠: 利益が30万円あっても、返済が30万円あれば、税金を払った後に残るのはマイナスです。返済額以上の「営業キャッシュフロー」を出せているか、常に監視が必要です。

7. 融資を「傘」にする:雨が降る前に借りる

「お金がなくなってから銀行に行く」のは手遅れです。

- 戦略: 業績が良い時にこそ、追加融資や当座貸越の枠を作っておく。手元に厚い現金があることで、突発的な設備故障や、景気変動に耐えることができます。

第6章:売上高対比で見る「理想の現金比率」とベンチマーク

「いくら持っていれば安心か」という問いへの答えは、あなたの業態の「固定費の重さ」によって決まります。

1. 飲食、小売、サービス業別:手元に残すべき「月商の◯ヶ月分」

一般的に、中小企業の現預金残高は「月商の1.5〜2ヶ月分」が最低ラインと言われますが、フランチャイズ経営においてはよりシビアな視点が必要です。

- 飲食店(現金商売): 日銭が入るため油断しがちですが、食材費の変動や食中毒等のリスクがあるため、「月商の3ヶ月分」を推奨します。

- 小売店(在庫商売): 現金が在庫に化けているため、キャッシュフローが最も不安定です。「月商の2〜3ヶ月分 + 在庫購入資金」が必要です。

- サービス業(固定費型): 売上の変動が激しく、人件費という削りにくい固定費が重いため、「月商の4ヶ月分」あると心理的な余裕が生まれます。

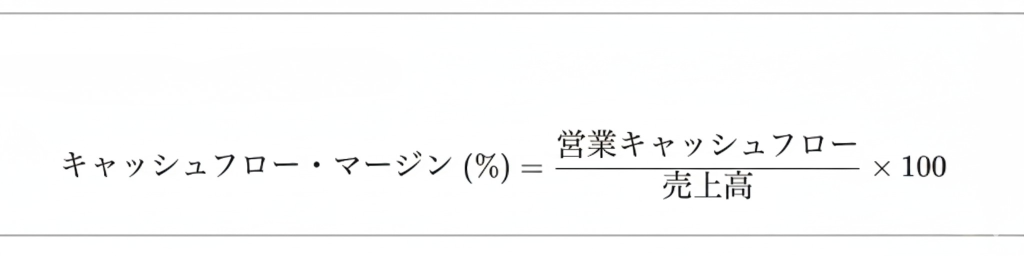

2. 安全圏はどこか?キャッシュフロー・マージンの計算方法

売上に対して、どれだけの「自由に動かせる現金」を生み出せているか。この指標を「キャッシュフロー・マージン」と呼びます。

これが10%を超えていれば、そのFC本部のビジネスモデルは極めて優秀であり、多店舗展開の「攻め」に転じるオポチュニティ(機会)があると判断できます。逆に5%を下回っている場合は、常に自転車操業のリスクを孕んでいます。

3. 本部のシミュレーションを「自分流」に修正するスキル

本部の資料にある「営業利益 20%」という数字をそのまま信じてはいけません。

- 本部計算: (売上)ー(原価 + 人件費 + 家賃 + ロイヤリティ)

- あなたの計算: (本部利益)ー(社会保険料 + 採用費 + 借入返済 + 所得税 + 将来の改装積立金)この「引き算」を事前に行い、自分の生活を守れる「真の利益」を再構築してください。

第7章:「お金が足りない!」と思った瞬間に取るべき緊急行動

資金繰りの危機において、最もやってはいけないのは「一人で悩み、支払いを無断で遅らせること」です。

1. 銀行へのリスケ(返済猶予)相談のタイミングと手順

「来月の返済ができない」と分かった瞬間、銀行へ相談に行ってください。

- リスケとは: 元金の返済を一時的にストップし、金利だけを支払う措置です。

- 鉄則: 銀行は「返せない人」を嫌いますが、「返そうと努力して早めに相談する人」には協力的です。資金繰り表を提示し、「半年待ってくれれば立て直せる」という根拠を示してください。

2. 本部へのロイヤリティ支払い相談は有効か?

これは諸刃の剣です。

- メリット: 本部も共倒れは防ぎたいため、一時的な支払猶予や免除に応じてくれる場合があります。

- リスク: 「経営能力不足」と見なされ、多店舗展開の道が閉ざされたり、契約更新を拒否されたりする可能性があります。相談する際は「なぜ一時的なのか」という理由を明確にする必要があります。

3. 撤退か継続か。損切りを決断する「デッドライン」の設定

「いつか良くなる」という希望的観測が、傷口を広げます。

- 設定すべき指標:

- 「現預金が固定費(家賃+人件費)の1ヶ月分を切った時」

- 「追加融資を3行以上に断られた時」

- 「自分の給料が3ヶ月連続で1円も取れなかった時」これらのデッドラインをあらかじめ決めておき、そのラインを超えたら、借金が雪だるま式に増える前に「計画的な撤退(売却)」を検討してください。事業の失敗は人生の終わりではありませんが、再起不能なまでの借金は人生の選択肢を奪います。

第8章:現場の「作業者」から「資本の番人」へ

「良い店を作ればお金は後からついてくる」というのは、半分正解で半分は間違いです。お金を残す意志のない経営者のもとからは、どれほど良い店を作っても現金は逃げていきます。

「お客様の笑顔」と同じくらい「通帳の数字」に執着せよ

フランチャイズオーナーの多くは、元々「その業態のファン」であったり「職人気質」であったりすることが多いものです。もちろん、顧客満足度を追求することは商売の根幹です。しかし、経営者の仕事は「笑顔」を「持続可能な利益」に変換することにあります。 通帳の数字が減っているのに、目の前のお客様にサービスを過剰に提供するのは、経営ではなく「自己犠牲」です。キャッシュを守ることは、従業員の雇用を守り、サービスを提供し続ける責任を果たすことと同義であると心得てください。

スタッフに「コスト意識」を持たせる具体的な教育法

オーナー一人が必死に1円を削っても、現場のスタッフが「本部の金だから」「オーナーの金だから」と無駄遣いをしていては、バケツの底に穴が開いているのと同じです。

- 可視化の魔法: 「水道光熱費が先月より5,000円下がったら、その分を休憩室の備品や茶菓子に還元する」といった、自分たちにメリットが返ってくる仕組みを作ってください。

- 「原価」ではなく「現金」で伝える: 「食材ロスを出さないように」と言うよりも、「この一皿を捨てるのは、レジから1,000円札を抜いてゴミ箱に捨てるのと同じことだ」と、現金のイメージで教育することが有効です。

第9章:【Q&A】オーナーから寄せられる「お金の悩み」相談室

ここでは、多くのオーナーが迷うポイントを網羅します。

Q1. 「節税のために経費を使うのは正解ですか?」

A. 「現金を残す」という目的においては、多くの場合で不正解です。 節税のために不要なパソコンを買ったり、会食を増やしたりしても、結局は「税金として払うはずだった額以上の現金」が外に出ていきます。最も賢い節税は、「将来の収益を生む投資(教育、広告、修繕)」に現金を投じることであり、単なる浪費による節税は、自らキャッシュフローを悪化させる行為です。

Q2. 「複数店舗展開の資金はどこから出すべき?」

A. 理想は「1店舗目の利益」+「追加融資」の組み合わせです。 1店舗目のキャッシュフローだけで全てを賄おうとすると、スピードが遅くなります。逆に全額借入だと、1店舗目が転んだ時に共倒れします。1店舗目が「月商の4ヶ月分」以上のキャッシュを常に維持できるようになった時が、2店舗目を検討する「ゴーサイン」です。

第10章:キャッシュこそが、あなたの夢を守る「最後の砦」

資金管理とは、単なる計算作業ではありません。あなたを信じてついてきてくれるスタッフ、支えてくれる家族、そしてあなた自身の「夢」を守るための、最も誠実な「愛」の形です。

今日から実践するためのチェックリスト

この記事を閉じたら、まず以下の3つを24時間以内に実行してください。

- ネットバンキングにログインし、全ての口座残高を1枚の紙に書き出す。

- 今月と来月の「大きな支払い(ロイヤリティ、税金、社会保険料)」の日に印をつける。

- 現場のゴミ箱を開け、本来「現金」になるはずだったものが捨てられていないか確認する。

最後に:お金の不安を消し、商売を心から楽しむために

「お金がない…」と怯えながら経営をするのは苦しいものです。しかし、数字を把握し、コントロール下に置くことができれば、その不安は「次に打つべき手」へのワクワク感に変わります。

フランチャイズという優れた仕組みを、あなたの「財務力」で補強してください。売上があり、かつ現金もしっかり残る。そんな「本当の意味での繁盛店」を築き上げることを、心から願っています。

コメント